資産形成していく中でお金を「貯めること」「稼ぐこと」って物凄く重要なんですが、それと同じぐらい重要なことは「家計簿」をつけることです。

ただ家計簿をつけたところでお金は増えません。

お金は増えませんが家計簿をつけることでお金の使い方をはっきり示してくれる「羅針盤」になります。

羅針盤を示してくれることでどんなメリットを感じられるかは…

- 収支を可視化させて将来設計が立てやすい

- 特別支出に備えられる

- 支出額の把握。そして改善が出来る

お金を増やすには収入の範囲内で生活することが絶対条件なはずだから

その為にも数値化することで「何に」「どのくらい」お金を使ったかはっきりさせることで改善点や特別支出(税金や家具家電)に備えてお金を管理しやすくなります。

お金の使い方を管理しないことにはお金が貯まっていかない。

だから家計簿をつけることで集計→改善というサイクルがあって初めてお金が貯まりやすい状態になります。

ただ、家計簿つけるのはネックに感じてしまうところはあると思います。

- 一個一個記録をつけるのが面倒

- 値段、カテゴリー分けする手間暇

記録を取るまで習慣化するのが大変だし、記録を付けるのが目的になってしまって振り返ることなく終わってしまうなんてもザラにありそうなこと(過去の自分がそうでした)

だけど、手間暇かける面倒さを全て「自動的」に記録してくれる家計簿アプリがあります。

「マネーフォワード ME」というアプリです。

アプリに銀行やクレカなどを連携しておけば、お買い物や口座から入出金した時に全て自動的に記録してくれます。

数値だけでなくグラフまで作ってくれる

マネーフォワードME は記録だけではないです。

月の収支をいくらか集計をしてくれるのはもちろんのこと…

- 収支の差額を計算

- カテゴリー別に数値分け

- 収支それぞれをグラフ化

- 年単位でも数値化、グラフ化

全てお任せで出来てしまいます。

これを全て無料でやってくれるから一目でほぼ全てが分かります。

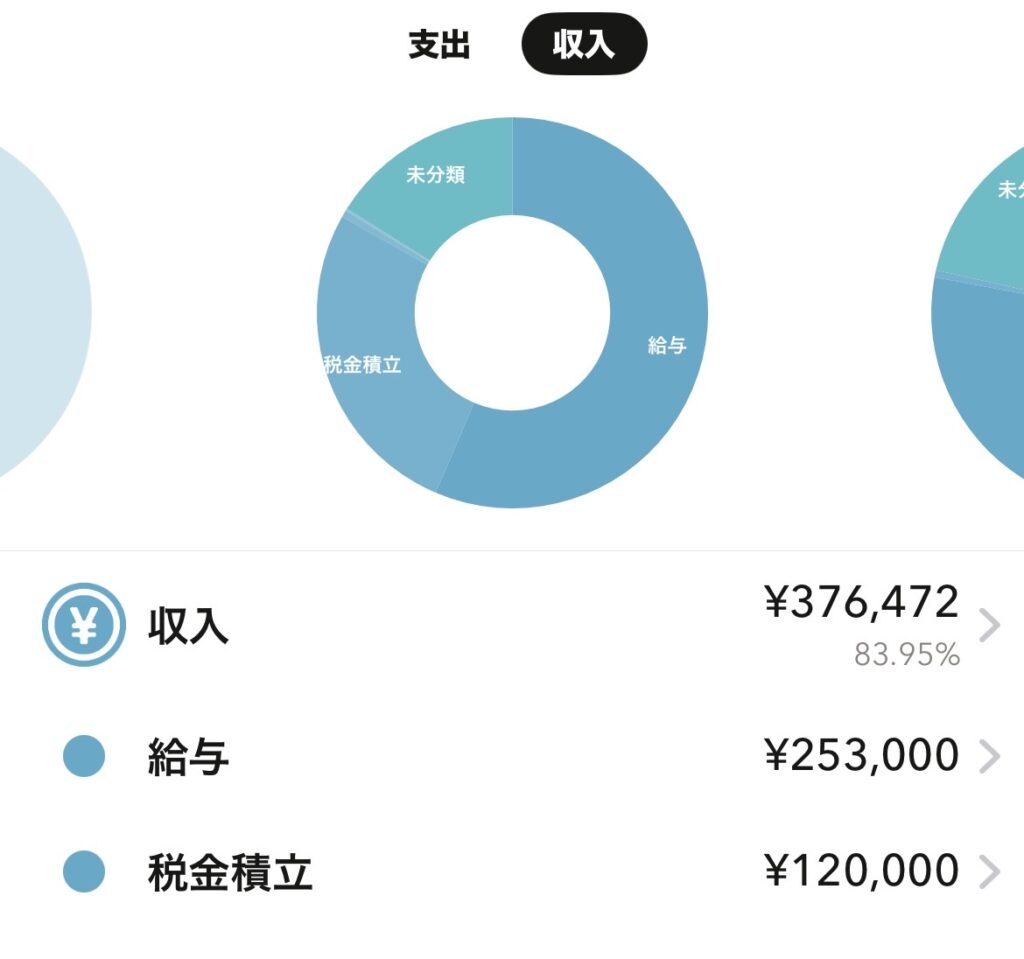

ちなみにこれは私の10月分の家計簿です。

画像からも見て分かる通り

- 収支の差額分が計算されている

- カテゴリー別に費用が分けられている

- グラフで比率を明確化されている

無料版でここまで明確にしてくれるから自分で家計簿をつける面倒さはありません。

しかし、無料版はいくつか制限があって

- 連携可能な数 4つ

- 記録出来る期間 1年間

制限はありますが、生活費をしっかり記録さえできれば無料版でも十分に事が足りています。

集計出来たことにあとは改善しなければならないことはないか。って振り返るだけです。

目先の支出だけでなく「特別支出」にも備えよ。

画像で公開した家計簿は黒字で終われて出来が良かったです。

14万円の黒字で終えてあそこから積立NISA分(当時7万円)が引かれるのでそれでも7万円はしっかり現金が手元に残せています。

この7万円はもちろん自由に使ってもいいですが、後々の支出に少しは備えなければならないです。

後々の支出が「特別支出」

特別支出は1年あるいは数年〜10年に1回とかに大きな出費が発生するもの

こういった出費はかなり貯金残高を減らされる。その減った貯金額を見て虚しくなってくる。

去年車を買い替えた時にその為に貯金はしてきましたが百万単位で貯金残高が消えたのはやはり虚しくなりました。

年収400万円の自分にはなおのこと。しかし、買い替え時期でもあったので必要な出費ではありました。

だから、貯金してなきゃ対応できなかったことだから

年単位でくる特別支出に対応する為にも家計簿で黒字で終われるように計画的に貯金していきたいところ。

あと私には年一回「固定資産税」を徴収されます。

住居費の69,625円の他に固定資産税分毎月10,000円を給料から引いています。

一年で120,000円分の積立金を貯めておいて確か4月かな?

そのころに役所から納税納付書が届けられ一括で支払えるようにしています。

前からコツコツ貯金をしておけば「いざ」っていう時の支払いが来た時に焦らずいられます。

まとめ

記録をつけているだけではお金は増えませんが

記録をとってそこから無駄を省けるものは改善をしていき、特別支出に備えていざと言うときにパッと支払いができる。

そして特別支出だけではなく、一番忘れてはならないのは「資産形成」にも役立てる架け橋として私の実質完済レースのツールとしても活躍してくれています。

この家計管理から4年で資産900万円貯められたのは家計簿をつけることで収支を可視化させ改善の繰り返しから成り得たものです。「マンション借り入れ実質完済レース」

コメント